Jahresabschluss

Der Jahresabschluss ist ein wichtiger Bestandteil der Finanzberichterstattung eines Unternehmens und gibt Auskunft über die Vermögens-, Finanz- und Ertragslage des Unternehmens zum Bilanzstichtag. Er besteht aus einer Bilanz sowie einer Gewinn- und Verlustrechnung und dient sowohl internen als auch externen Interessengruppen als Informationsquelle. Während Unternehmen, die gewerbliche Tätigkeiten ausüben, verpflichtet sind, einen Jahresabschluss aufzustellen, haben Kleinunternehmer, Freiberufler und kleine Selbstständige lediglich eine Einnahmen-Überschuss-Rechnung zu erstellen.

1. Wer muss einen Jahresabschluss erstellen?

2. Was gehört zum Jahresabschluss?

3. Was ist der Unterschied zwischen einer Einnahmen-Überschuss-Rechnung und einem Jahresabschluss?

4. Was muss eine Kapitalgesellschaft zusätzlich zum Jahresabschluss erstellen?

5. Welche Informationen enthält ein Lagebericht im Jahresabschluss?

6. Warum ist der Jahresabschluss wichtig für Banken?

7. Was passiert mit dem Gewinn, der aus dem Jahresabschluss ermittelt wird?

Überblick Jahresabschluss Buchhaltung und gesetzliche Änderungen

Alle wichtigen gesetzlichen Änderungen für das neue Jahr, eine Checkliste und weitere top-aktuelle Artikel zum Jahresabschluss finden Sie auf unserer Überblicksseite Jahresabschluss Buchhaltung.

Checklisten Jahresabschluss 2025 & Buchhaltung und Pflichten 2026

Damit Sie den Jahresabschluss strukturiert

angehen können, haben wir für jede Unternehmensgröße

die richtige Checkliste parat.

Checklisten zu:

- Vorarbeiten und Vorabkontrollen

- Inventur, revisionssichere Archivierung & Aufbewahrungsfristen

- Bilanz inkl. GuV

Wer muss einen Jahresabschluss erstellen?

Buchhaltungspflichtige Kaufleute sind Unternehmen, die nach dem Handelsgesetzbuch (HGB) geführt werden müssen. Dazu gehören Unternehmen, die eine kaufmännische Tätigkeit ausüben und in der Regel einen Umsatz von mehr als 600.000 Euro pro Jahr erzielen. Diese Unternehmen sind verpflichtet, zum Ende eines jeden Geschäftsjahres einen Jahresabschluss zum Bilanzstichtag aufzustellen. Dieser Jahresabschluss besteht aus einer Bilanz, die die Vermögensverhältnisse des Unternehmens zum Bilanzstichtag darstellt und aus einer Gewinn- und Verlustrechnung, die die Ertragsverhältnisse des Unternehmens im abgelaufenen Geschäftsjahr erfasst.

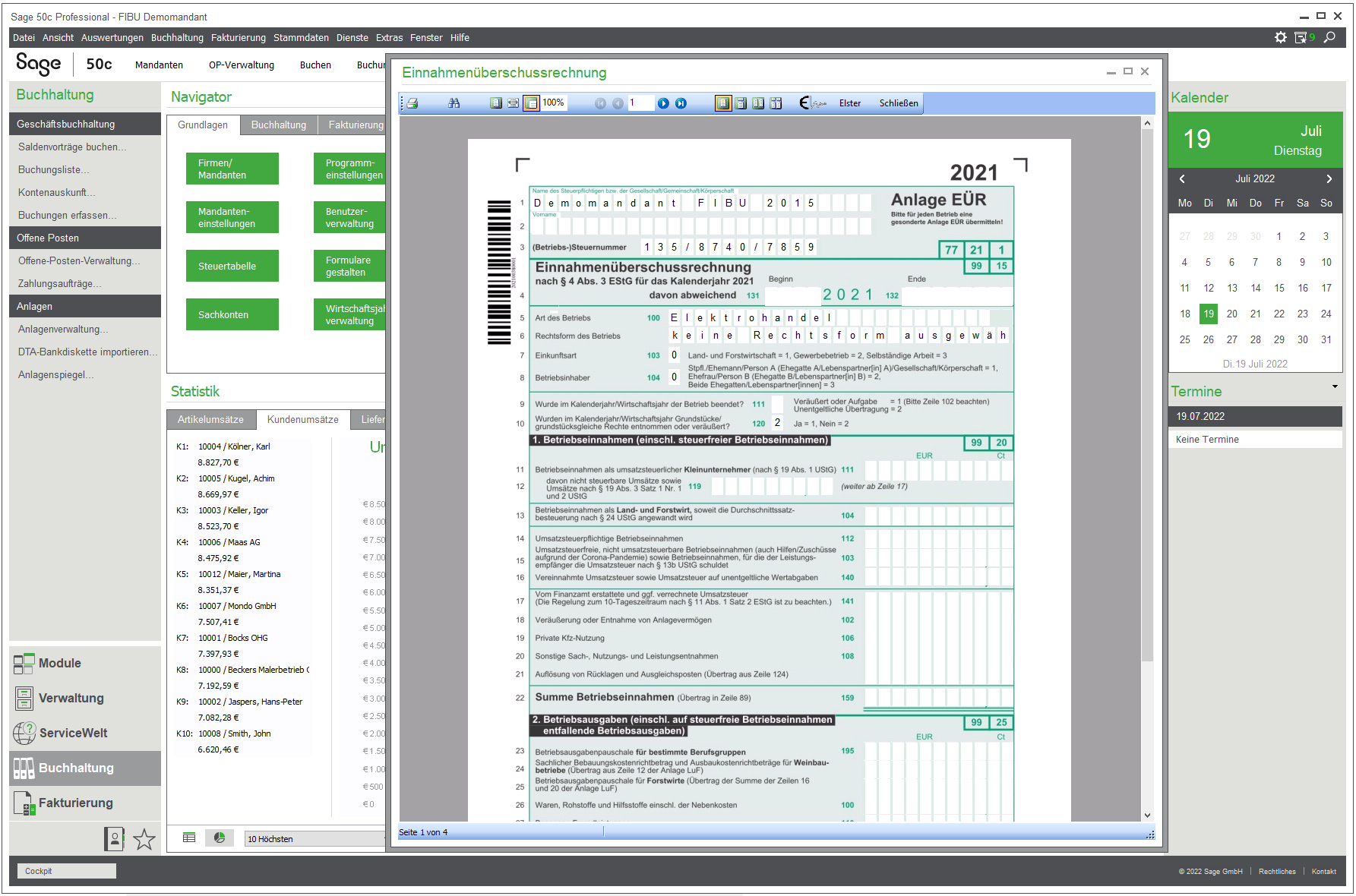

Kleinunternehmer, Freiberufler und kleine Selbstständige unterliegen dieser Verpflichtung nicht. Sie haben lediglich eine Einnahmen-Überschuss-Rechnung zu erstellen, aus der sich der erzielte Gewinn ergibt. Diese Form der Gewinnermittlung ist vereinfachter und ausreichend für diese Art von Unternehmen. Allerdings haben auch sie das Recht, einen Jahresabschluss zu erstellen, wenn sie dies wünschen.

Was gehört zum Jahresabschluss?

Es ist zu beachten, dass die genauen Anforderungen an den Jahresabschluss von Land zu Land und je nach Rechtsform des Unternehmens unterschiedlich sein können. In einigen Ländern und für bestimmte Unternehmensformen kann es zusätzliche Anforderungen oder gesetzliche Vorschriften geben, die erfüllt werden müssen. In der Regel besteht der Jahresabschluss aus folgenden Teilen:

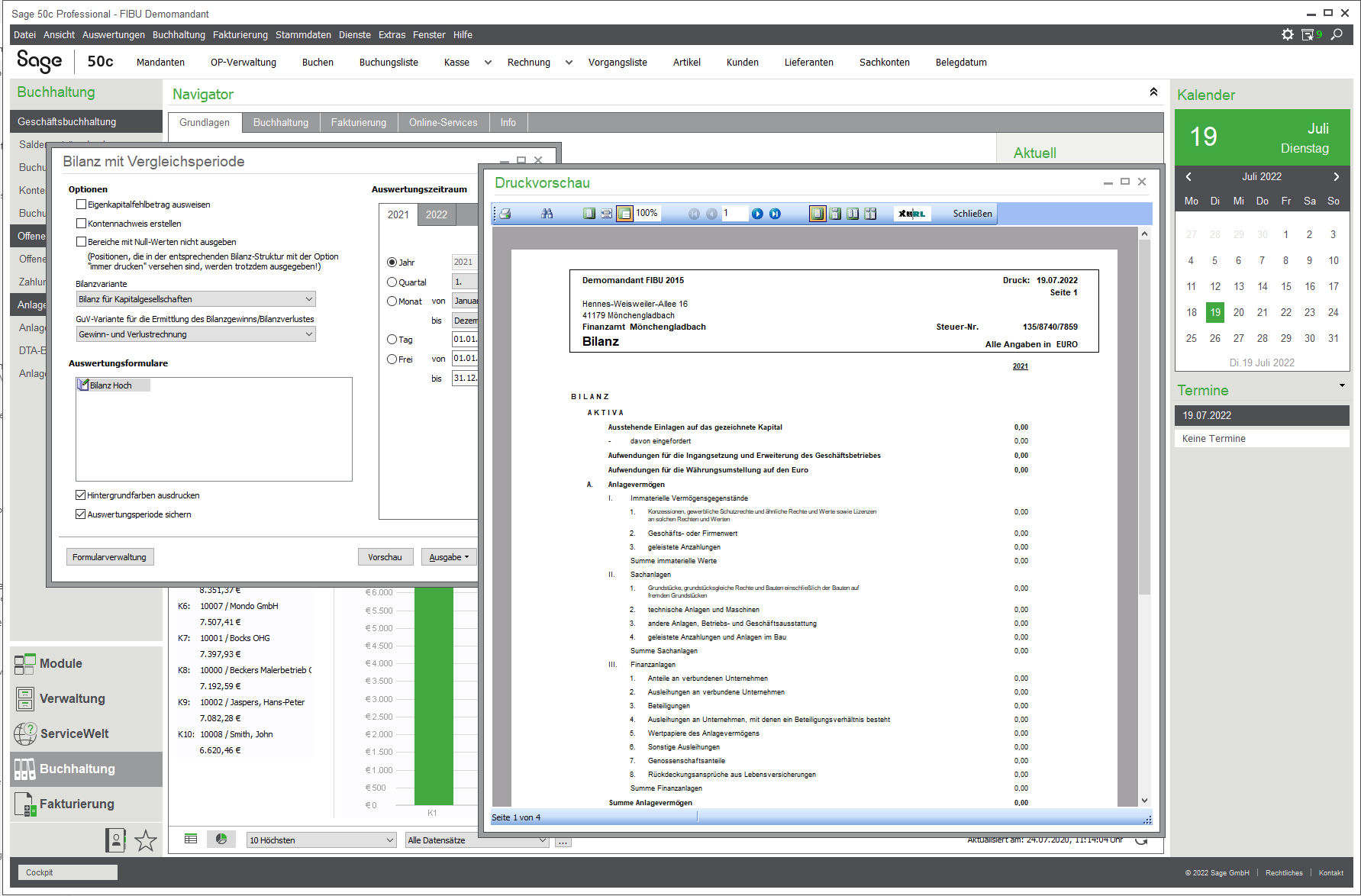

Bilanz

Die Bilanz ist eine Aufstellung der Vermögensverhältnisse des Unternehmens zum Bilanzstichtag. Sie gliedert sich in Aktiva (Vermögensgegenstände) und Passiva (Verbindlichkeiten). Die Aktiva umfassen die Vermögensgegenstände, die das Unternehmen besitzt, wie zum Beispiel Gebäude, Maschinen, Forderungen, Wertpapiere und Vorräte. Die Passiva umfassen die Verbindlichkeiten, die das Unternehmen hat, wie zum Beispiel Kredite, Leasingverpflichtungen und Verbindlichkeiten gegenüber Lieferanten. In der Bilanz werden die Vermögensgegenstände und Verbindlichkeiten mit ihrem Wert zum Bilanzstichtag aufgeführt.

Gewinn- und Verlustrechnung (Erfolgsrechnung)

Die Gewinn- und Verlustrechnung, auch Erfolgsrechnung genannt, zeigt die wirtschaftliche Leistung des Unternehmens im Berichtszeitraum. Sie gliedert sich in die Aufwendungen (Kosten) und Erträge (Einnahmen) des Unternehmens. In der Gewinn- und Verlustrechnung werden die Einnahmen des Unternehmens wie z. B. Verkaufserlöse, sowie die Ausgaben des Unternehmens wie z. B. Materialkosten, Löhne und Gehälter, aufgeführt. Am Ende der Gewinn- und Verlustrechnung steht das Ergebnis, das zeigt, ob das Unternehmen einen Gewinn oder Verlust erwirtschaftet hat.

Anhang

Der Anhang enthält weitere Erläuterungen und Informationen zu den Angaben in der Bilanz und Gewinn- und Verlustrechnung. Hier findet man zum Beispiel Angaben zur Unternehmensstruktur, Angaben zur Bewertung von Vermögensgegenständen und Verbindlichkeiten, sowie Angaben zur Durchführung von Risiko- und Chancenanalyse.

Lagebericht

Der Lagebericht ist eine Zusammenfassung der wichtigsten Geschäftsvorfälle und der wirtschaftlichen Lage des Unternehmens im Berichtszeitraum. Er gibt einen Überblick über die wichtigsten Entwicklungen im Unternehmen, wie zum Beispiel neue Produkte, Markteinführungen, wichtige Verträge, Investitionen und andere wichtige Ereignisse. Der Lagebericht soll interessierten Parteien ein umfassendes Verständnis für die Geschäftstätigkeit und die Zukunftsaussichten des Unternehmens vermitteln.

Prüfungsbericht

Der Prüfungsbericht ist eine Stellungnahme des Abschlussprüfers, der bescheinigt, dass der Jahresabschluss den gesetzlichen Anforderungen entspricht und den tatsächlichen Verhältnissen des Unternehmens entspricht. Der Prüfungsbericht bescheinigt, dass die Bilanz, die Gewinn- und Verlustrechnung und der Anhang ordnungsgemäß erstellt wurden und dass die Angaben in den Finanzberichten korrekt sind.

Tipp: Erstellen Sie Ihren Jahresabschluss stets korrekt und rechtskonform – Jetzt Jahresabschluss Software kostenfrei testen

Was ist der Unterschied zwischen einer Einnahmen-Überschuss-Rechnung und einem Jahresabschluss?

Eine Einnahmen-Überschuss-Rechnung (EÜR) ist eine vereinfachte Form der Gewinnermittlung, die für kleine Unternehmen und Selbstständige ausreichend ist. Sie erfasst lediglich die Einnahmen und Ausgaben des Unternehmens und ermittelt daraus den Gewinn oder Verlust. Eine EÜR ist wesentlich einfacher aufgebaut als ein Jahresabschluss und enthält daher weniger Informationen über die wirtschaftliche Situation des Unternehmens.

Ein Jahresabschluss hingegen ist ein umfassenderes Rechenwerk, das neben dem Gewinn auch eine umfassende Darstellung der Vermögens- und Finanzlage sowie der Ertragslage des Unternehmens enthält. Der Jahresabschluss besteht aus einer Bilanz und einer Gewinn- und Verlustrechnung. Die Bilanz gibt Auskunft über die Vermögensverhältnisse des Unternehmens zum Bilanzstichtag und die Gewinn- und Verlustrechnung gibt Auskunft über die Ertragsverhältnisse des Unternehmens im abgelaufenen Geschäftsjahr. Ein Jahresabschluss ist daher umfangreicher und enthält mehr Informationen als eine Einnahmen-Überschuss-Rechnung. Er ist für Unternehmen, die nach dem Handelsgesetzbuch (HGB) geführt werden müssen, verpflichtend. Dies sind in der Regel Unternehmen, die eine kaufmännische Tätigkeit ausüben und einen Umsatz von mehr als 600.000 Euro pro Jahr erzielen. Eine Einnahmen-Überschuss-Rechnung hingegen ist für kleine Unternehmen und Selbstständige vorgeschrieben, die diese Verpflichtungen nicht haben.

Was muss eine Kapitalgesellschaft zusätzlich zum Jahresabschluss erstellen?

Kapitalgesellschaften wie AG oder GmbH haben zusätzlich zum Jahresabschluss auch einen Anhang zu erstellen. Dieser Anhang liefert wichtige Erläuterungen zu den einzelnen Posten der beiden Rechenwerke des Jahresabschlusses (Bilanz und Gewinn- und Verlustrechnung) und erklärt die bei dessen Aufstellung angewandten Bilanzierungs- und Bewertungsmethoden.

Der Anhang enthält zum Beispiel Informationen zu den angewandten Bewertungsmethoden, Angaben über die Geschäftsverhältnisse des Unternehmens sowie Angaben über die wichtigsten Risiken und Chancen. Dies gibt den Lesern des Jahresabschlusses ein besseres Verständnis der dargestellten Informationen und ermöglicht es ihnen, die Ergebnisse besser einzuschätzen.

Große Kapitalgesellschaften ergänzen den Jahresabschluss zusätzlich um einen Lagebericht, in dem sie ausführliche Informationen zum Geschäftsverlauf und der wirtschaftlichen Situation des Unternehmens sowie zu den Risiken der künftigen Entwicklung geben. Dieser Lagebericht gibt den Lesern einen umfassenden Einblick in die Geschäftstätigkeit des Unternehmens und seine zukünftigen Perspektiven.

Welche Informationen enthält ein Lagebericht im Jahresabschluss?

Ein Lagebericht im Jahresabschluss enthält ausführliche Informationen zum Geschäftsverlauf und der wirtschaftlichen Situation des Unternehmens sowie zu den Risiken der künftigen Entwicklung. In einem Lagebericht werden in der Regel die wichtigsten Ereignisse und Entwicklungen des Unternehmens im abgelaufenen Geschäftsjahr beschrieben. Dazu gehören zum Beispiel:

- die wichtigsten Erfolge und Misserfolge des Unternehmens,

- die wichtigsten Produkt- oder Dienstleistungsinnovationen und

- die wichtigsten Veränderungen in der Organisationsstruktur des Unternehmens.

Weiterhin gibt der Lagebericht einen Einblick in die wirtschaftliche Situation des Unternehmens. Dazu gehören zum Beispiel Angaben zu den Umsatzerlösen, Gewinnen und Verlusten, sowie zur Finanzlage des Unternehmens.

Der Lagebericht enthält auch Informationen über die Risiken und Chancen der zukünftigen Entwicklung des Unternehmens. Dazu gehören zum Beispiel:

- die wichtigsten Risiken, die das Unternehmen beeinflussen können,

- die wichtigsten Chancen, die das Unternehmen nutzen kann, sowie

- die wichtigsten Maßnahmen, die das Unternehmen ergreifen wird, um diese Risiken und Chancen zu bewältigen.

Dieser Lagebericht gibt den Lesern einen umfassenden Einblick in die Geschäftstätigkeit des Unternehmens und seine zukünftigen Perspektiven und ermöglicht es ihnen, eine fundierte Entscheidung über die Finanzierung des Unternehmens oder die Investition in das Unternehmen zu treffen.

Der Lagebericht gibt auch Auskunft über die wichtigsten strategischen Ziele des Unternehmens und die Maßnahmen, die das Unternehmen ergreifen wird, um diese Ziele zu erreichen. Dies gibt den Lesern ein Verständnis dafür, wie das Unternehmen in Zukunft wachsen und sich entwickeln wird.

Darüber hinaus enthält der Lagebericht auch Angaben zu den wichtigsten rechtlichen und regulatorischen Anforderungen, denen das Unternehmen unterliegt. Dies gibt den Lesern einen Überblick darüber, welche Risiken das Unternehmen aufgrund von rechtlichen und regulatorischen Anforderungen trägt.

Insgesamt gibt der Lagebericht einen umfassenden Überblick über die wirtschaftliche Lage, die strategischen Ziele und die Risiken und Chancen des Unternehmens, die für Investoren, Gläubiger und andere Interessenvertreter von großer Bedeutung sind.

Warum ist der Jahresabschluss wichtig für Banken?

Der Jahresabschluss ist für Banken wichtig, da er eine wichtige Informationsquelle darstellt, die es ihnen ermöglicht, die wirtschaftliche Situation eines Unternehmens zu beurteilen und die Kreditwürdigkeit des Unternehmens zu beurteilen.

Der Jahresabschluss enthält sowohl eine Bilanz, die Auskunft über die Vermögensverhältnisse des Unternehmens zum Bilanzstichtag gibt, als auch eine Gewinn- und Verlustrechnung, die Auskunft über die Ertragsverhältnisse des Unternehmens im abgelaufenen Geschäftsjahr gibt. Diese Informationen ermöglichen es Banken, die Finanzlage des Unternehmens und seine Fähigkeit, seine Schulden zu begleichen, zu beurteilen.

Darüber hinaus enthält der Jahresabschluss auch Informationen über die wichtigsten Risiken und Chancen, denen das Unternehmen ausgesetzt ist. Dies gibt Banken ein Verständnis dafür, welche Risiken das Unternehmen trägt und wie es damit umgehen wird.

Aufgrund dieser Informationen können Banken eine fundierte Entscheidung darüber treffen, ob sie einem Unternehmen einen Kredit gewähren oder nicht. Daher verlangen Banken regelmäßig die Vorlage der Jahresabschlüsse der letzten Geschäftsjahre, bevor sie einen Kredit vergeben.

Insgesamt ist der Jahresabschluss für Banken ein wichtiges Instrument, um die Kreditwürdigkeit eines Unternehmens zu beurteilen und die Risiken einer Kreditvergabe einzuschätzen.

Was passiert mit dem Gewinn, der aus dem Jahresabschluss ermittelt wird?

Der Gewinn, der aus dem Jahresabschluss ermittelt wird, kann für verschiedene Zwecke verwendet werden. Eine Möglichkeit ist die Ausschüttung an die Anteilseigner des Unternehmens. Dies bedeutet, dass ein Teil des Gewinns an die Aktionäre ausgezahlt wird, um ihnen eine Rendite auf ihre Investition zu bieten.

Eine andere Möglichkeit ist die Thesaurierung des Gewinns als Gewinnrücklagen im Unternehmen. Gewinnrücklagen sind Rücklagen, die das Unternehmen aufbaut, um zukünftige Investitionen oder Ausgaben zu finanzieren, oder um Risiken abzufedern. Diese Rücklagen können in Zukunft genutzt werden, um das Unternehmen vor Verlusten zu schützen, die durch unvorhergesehene Ereignisse entstehen können.

Es gibt auch Unternehmen die einen Teil des Gewinns an eine gemeinnützige Organisation oder an die Gesellschaft zurückgeben, dies nennt sich Corporate Social Responsibility (CSR).

Die Verwendung des Gewinns wird in der Regel von den Aktionären des Unternehmens oder dem Vorstand des Unternehmens entschieden und kann von Jahr zu Jahr variieren.

Das könnte Sie auch interessieren

Überblick Jahresabschluss Buchhaltung und gesetzliche Änderungen

Alle wichtigen gesetzlichen Änderungen, eine Checkliste zum Jahresabschluss und weitere top-aktuelle Artikel zum Jahresabschluss finden Sie auf unserer Überblicksseite Jahresabschluss Buchhaltung.

2026: Alle neuen Gesetze immer im Blick

Bleiben Sie informiert – mit unserem Newsletter 1x im Monat

- Neue Trends aus der Arbeitswelt

- Aktuelle Urteile verständlich erklärt

- Tipps zu Recht, Steuern & Finanzen

- Experten-Interviews, Studien u.v.m