Schwerbehinderten-Ausgleichsabgabe: Neuregelungen zum 01.01.2024

Ab 2024 gelten neue Regeln zur Schwerbehinderten-Ausgleichsabgabe. Diese betrifft Arbeitgeber, die die vorgeschriebene Mindestanzahl an Pflichtarbeitsplätzen für schwerbehinderte Menschen nicht erfüllen. Die Ausgleichsabgabe finanziert Integrationsmaßnahmen. Alle Infos zu den Neuregelungen für Unternehmen erfahren Sie hier.

Hintergrund zur Schwerbehinderten-Ausgleichsabgabe

Schwerbehinderte Menschen sollen bei der Integration in den Arbeitsmarkt besonders unterstützt werden. Es gibt sowohl spezielle Fördermöglichkeiten für Unternehmen als auch die Verpflichtung, eine Mindestanzahl an schwerbehinderten Menschen zu beschäftigen.

Diese Mindestanzahl wird in sogenannten „Pflichtarbeitsplätzen“ ausgedrückt. Wird die Anzahl der Pflichtarbeitsplätze nicht erreicht, zahlen die Arbeitgeber eine Schwerbehindertenausgleichsabgabe. Über diese Abgabe werden dann andere Integrationsmaßnahmen finanziert. Die Höhe der Ausgleichsabgabe hängt davon ab, ob die gesetzliche Vorgabe stark oder weniger stark unterschritten wird.

Durch das Gesetz zur Förderung eines inklusiven Arbeitsmarktes treten im Bereich der Schwerbehindertenausgleichsabgabe ab dem Jahr 2024 veränderte Regelungen in Kraft.

Übersichten zur Höhe der Schwerbehinderten-Ausgleichsabgabe

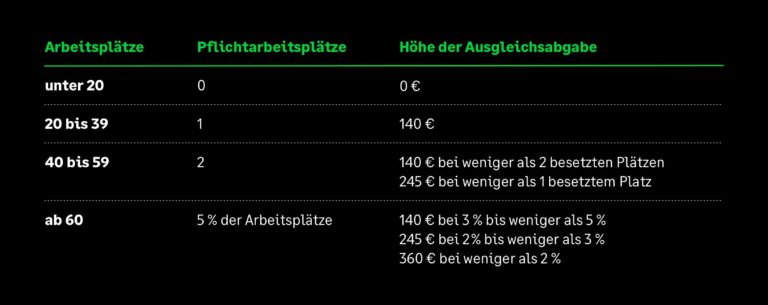

Die bisherige Regelung einschließlich 2023 umfasst folgende Grenzwerte und Beträge:

Die Abgabe ist ein Monatswert. Für den Jahresbetrag ist die Abgabe für jeden unbesetzten Pflichtplatz mit der Anzahl der Monate zu multiplizieren, in denen der Pflichtplatz nicht besetzt war.

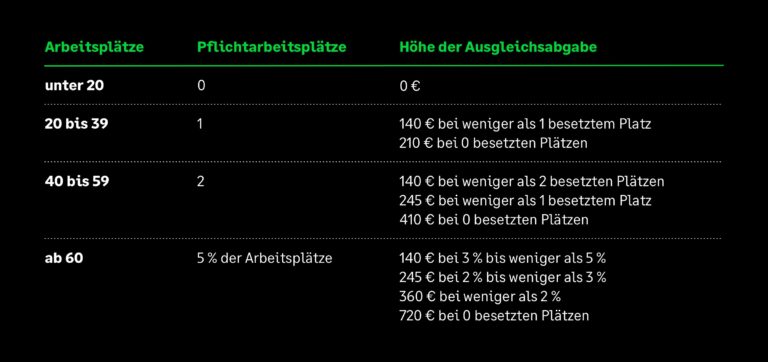

Die ab 01.01.2024 geltende Neuregelung sieht folgende Grenzwerte und Beträge vor:

Nach wie vor besteht die Möglichkeit, Aufträge an Werkstätten für behinderte Menschen mit der Ausgleichsabgabe zu verrechnen. Hierfür muss der Rechnungsbetrag zunächst um die Materialkosten vermindert werden. Vom verbleibenden Betrag können 50% mit der Ausgleichsabgabe verrechnet werden.

Tipp: Mit dem Testsieger bereit für 2024: Lohnabrechnungssoftware von Sage

E-Book Lohnwegweiser 2026

Mit dem kostenfreien Lohnwegweiser fit für den Jahreswechsel und das neue Jahr!

- Bürokratieentlastungsgesetz IV

- Minijob und Mindestlohn 2026

- Beitragssätze und Beitragsbemessungsgrenzen 2026

- Neue Sachbezugswerte 2026

- Entgelttransparenzgesetz 2026

- Digitale SV-Meldungen

- Checklisten und Zahlungstermine 2026

Übermittlung der Berechnungsgrundlagen für die Ausgleichsabgabe

Laut § 163 SGB IX müssen Arbeitgeber einmal jährlich die Daten für die Berechnung der Ausgleichsabgabe an die zuständige Agentur für Arbeit übermitteln. Als Hilfsmittel kann hierfür die Software IW-ELAN verwendet werden, welche kostenlos zur Verfügung gestellt wird. Viele Lohnabrechnungsprogramme bieten zudem Schnittstellen zu IW-ELAN an, um den Arbeitgebern die manuelle Erfassung der Daten zu ersparen.

Hierbei geht es nicht nur um das Verzeichnis der schwerbehinderten Menschen und den anderen anrechenbaren Personen, sondern auch um die Gesamtanzahl der im Unternehmen vorhandenen Arbeitsplätze. Hiervon sind wiederum Arbeitsplätze bestimmter Personengruppen abzuziehen (z.B. Aushilfen, Auszubildende, Teilzeitkräfte unter 18 Wochenstunden, Personen im Bundesfreiwilligendienst).

Checkliste Lohnabrechnung Jahreswechsel 2025-2026

- Kostenfreie Checkliste für alle wichtigen Aufgaben

- Strukturierter Ablauf zum Jahreswechsel

- Alle wichtigen Termine 2026 im Blick

Rechenbeispiele für die Schwerbehinderten-Ausgleichsabgabe

Ein Unternehmen hat insgesamt 200 Beschäftigte, davon 15 Auszubildende und Aushilfskräfte.

Daraus ergeben sich 185 zu berücksichtigende Arbeitsplätze. Hiervon sind 5% mit Schwerbehinderten zu besetzen.

Das Unternehmen muss also 9 Pflichtarbeitsplätze besetzen.

Beschäftigt das Unternehmen das ganze Jahr über keinen einzigen Schwerbehinderten, so wird ab 2024 die Ausgleichsabgabe wie folgt berechnet:

720 EUR x 9 Pflichtplätze x 12 Monate = 77.760,00 EUR

Bis zum Jahr 2023 hätte sich dagegen eine Ausgleichsabgabe von 38.880,00 EUR ergeben (360 EUR x 9 Pflichtplätze x 12 Monate).

Überblick Lohnabrechnung zum Jahreswechsel

Alle wichtigen gesetzlichen Änderungen und weitere top-aktuelle Artikel zum

Jahreswechsel finden Sie auf unserer Überblicksseite Jahreswechsel Lohnbuchhaltung 2023/2024.