Beitragsnachweis und Beitragsschätzung

Die Beitragsnachweise zur Sozialversicherung sind für alle Unternehmen verpflichtend. Für die Übermittlung der Beiträge gibt es gesetzliche Fristen, die der Arbeitgeber einhalten muss.

Was ist ein Beitragsnachweis?

Üblicherweise erhält jeder Mitarbeiter am Monatsende seine Lohn- oder Gehaltszahlung. Wie pünktlich diese letzten Endes erfolgt, ist gesetzlich nicht geregelt. Sehr streng geregelt ist hingegen die pünktliche Übermittlung der Beitragsnachweise zur Sozialversicherung. Zu den sozialversicherungspflichtigen Abgaben gehören die Beiträge zur

- Krankenversicherung

- Rentenversicherung

- Arbeitslosenversicherung

- Pflegeversicherung

- sonstige Umlagen

Der Nachweis listet diese Beiträge detailliert auf und gibt an, welche Summe der Arbeitgeber an die jeweilige Krankenkasse abgeben muss. Die sozialversicherungspflichtigen Abgaben, die jeden Monat gemeldet werden müssen, liegen ein paar Tage vor dem letzten Tag eines Kalendermonats – und damit immer vor dem Stichtag, zu dem die eigentliche Gehaltsabrechnung erfolgt.

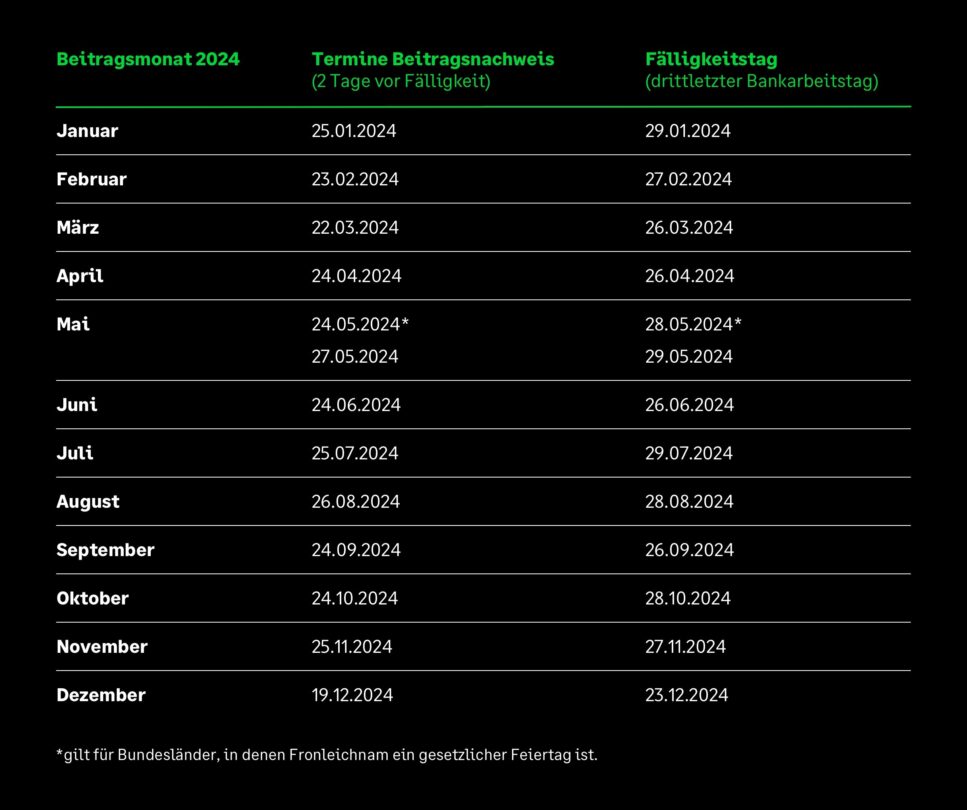

Termine für Beitragsnachweise und Lohnsteuer 2024

Es ist zwar eine monatliche Routine, aber die unterschiedlichen Abgabetermine fallen auf verschiedene Wochentage in den jeweiligen Monaten. Mit der folgenden Tabelle haben Sie alle Beitragsnachweis- und Lohnsteuertermine im Jahr 2024 im Griff.

Wann sind die Sozialversicherungsbeiträge 2024 fällig?

In jedem Kalendermonat gibt es einen Fälligkeitstag für die Sozialversicherungsbeiträge. Diese Beiträge werden spätestens am drittletzten Bankarbeitstag für den laufenden Monat fällig. Das regelt § 23 Abs. 1 des Vierten Sozialgesetzbuches.

Von diesem Termin aus errechnet sich auch der späteste monatliche Termin für die Abgabe des Beitragsnachweises. Der Nachweis muss spätestens am zweiten Arbeitstag vor Fälligkeit der Beiträge durch Datenübertragung vorliegen, also um 0:00 Uhr des fünftletzten Bankarbeitstages eines Monats.

Dieser Abgabetermin ist ein bundeseinheitlicher Zeitpunkt, der im Vierten Sozialgesetzbuch in § 28f Abs. 3 festgeschrieben wurde. Es ist ratsam, den Nachweis schon am Tag zuvor zu liefern.

Übermittelt der Arbeitgeber den Beitragsnachweis nicht zum geforderten Zeitpunkt, so kann nach dem Sozialgesetzbuch die Einzugsstelle das Arbeitsentgelt schätzen, bis der Nachweis geliefert wurde.

Es gelten folgende Fälligkeitstermine für die Sozialversicherungsbeiträge

und späteste Einreichungstermine für den Beitragsnachweis:

Was ist eine Beitragsschätzung?

In vielen Branchen, die auf der Basis von geleisteten Mitarbeiterstunden die Lohnzahlungen vornehmen, liegen zu den Meldefristen allerdings oft noch nicht die vollständigen Entgelte der Gehaltsabrechnungen vor. Die Arbeitsstunden, die nach den Meldefristen noch in die Lohnzahlungen hineinfließen sollen, „fehlen“ also noch als Berechnungsgrundlage. Zudem wird noch etwas Zeit benötigt, die Lohnabrechnungen vorzubereiten.

Davon betroffen sind alle Firmen, die monatlich auf Stundenbasis die Gehälter berechnen. Neben der Gastronomie, die oft auch kurzfristig mit saisonalen Arbeitskräften plant, gehören viele Handwerksbetriebe, Speditionen oder Einzelhändler dazu, die ihr Personal flexibel einsetzen. Grundsätzlich sind von diesen Meldefristen auch alle Betriebe betroffen, die auf Aushilfskräfte angewiesen sind, die wiederum von Monat zu Monat, je nach Einsatzzeiten, unterschiedlich viel verdienen.

Tipp: Mit einer gesetzeskonformen Lohnsoftware sind Sie stets auf der sicheren Seite

„Schätzungsbeitragsnachweis“ bei variierenden Lohn- und Gehaltszahlungen

Wie können also Unternehmen die Beitragsnachweise pünktlich an die Krankenkassen liefern, wenn ihre Mitarbeiter auch nach dieser Frist noch Arbeitsstunden leisten?

Nicht ganz so einfach: Es kann immer passieren, dass ein Arbeitnehmer zwischen der Übermittlung des Beitragsnachweises und dem Monatsende mehr oder weniger Stunden arbeitet, als in der Beitragsschätzung einberechnet wird. In diesem Fall müssen entsprechend mehr oder weniger Beiträge an die Krankenkasse übermittelt werden. Man spricht daher von sogenannten Beitragsdifferenzen, die bei einer Schätzung auftreten können. Die Differenz zwischen Schätzwert und realem Entgelt muss in den nächsten Monat übertragen werden, damit ein Ausgleich erfolgen kann.

Auf der Basis der vollständigen Gehaltsabrechnung des Vormonats wird also ein passender Schätzwert für den aktuellen Monat ermittelt. Die Differenz aus dem Vormonat und dem aktuellen Monat wird dann in den nächsten Monat übertragen. Aber auch hier entsteht eine neue Abweichung, die dann wieder in den nächsten Monat übertragen wird. Im Grunde genommen „hangelt“ man sich auf diese Weise von Schätzwert zu Schätzwert und überträgt die jeden Monat anfallende Differenz zwischen tatsächlichem und geschätztem Bruttolohn in den nächsten Monat. Etwas Ähnliches passiert auch, wenn die Meldefrist versäumt wird. Dann wird auch geschätzt.

Selbst schätzen ist deutlich günstiger, als eingeschätzt zu werden

Etwas Ähnliches passiert, wenn die Meldefrist versäumt wird. Bei Versäumnis einer Meldefrist schätzt die Krankenversicherung die Höhe des Lohns oder Gehalts, und ermittelt auf dessen Basis die Sozialversicherungsbeiträge. Oft fallen diese Schätzungen nach einer Fristversäumnis eher ungünstig für den Arbeitgeber und den Mitarbeiter aus. Denn in der Regel gehen diese Schätzungen der Beitragsnachweise eher von höheren als niedrigeren Werten aus. Zwar gleicht sich das mit dem nächsten Beitragsnachweis wieder aus, allerdings kommt es durchaus vor, dass nachteilige Beitragsschätzungen zu vorübergehenden Liquiditätsengpässen führen. Da grundsätzlich jedes Unternehmen zur pünktlichen Meldung der Sozialversicherungsbeiträge verpflichtet ist, besteht automatisch die Verpflichtung zur Schätzung. Es gibt also keine Möglichkeit, vollständig von der fristgerechten Meldung entbunden zu werden. Korrekturen an den Beitragsnachweisen aus den Vormonaten sind grundsätzlich immer möglich und können in den aktuellen Beitragsnachweis mit einfließen. Es besteht jedoch auch die Möglichkeit, den bereits übermittelten Beitragsnachweis zu stornieren. Sie können danach für denselben Zeitraum einen neuen Nachweis einreichen.

Die Beitragsschätzung ist nicht in allen Fällen notwendig. Zum Beispiel in den folgenden zwei Szenarien:

Dauer-Beitragsnachweise

Sofern sich das Gehalt und somit auch die Beitragshöhe nicht monatlich ändern, kann ein Beitragsnachweis auch als Dauer-Beitragsnachweis eingereicht werden. Dafür müssen Sie diesen bei der Übermittlung lediglich als Dauer-Beitragsnachweis kennzeichnen. Der Dauer-Beitrag gilt auch für die kommenden Abrechnungsmonate. Erst wenn Sie Änderungen vornehmen wollen, ist eine erneute Übermittlung des Beitragsnachweises fällig.

Null-Beitragsnachweise

Fallen in einem Monat keine Beiträge für die Sozialversicherung an, können Sie den sogenannten Null-Beitragsnachweis erstellen. Der Null-Beitragsnachweis wird eingereicht, wenn zum Beispiel ein Mitarbeiter unbezahlten Urlaub hat und in dem Abrechnungsmonat kein Entgelt erhält. Mit dem Null-Beitragsnachweis vermeiden Sie ungünstige Schätzungen von Seiten der Krankenkasse.

Lesen Sie weiter:

Interesse an weiteren Tipps & Insights zu den Themen HR und Lohnbuchhaltung?

…mit unserem Newsletter 1x im Monat

- Neue Trends aus der Arbeitswelt

- Aktuelle Urteile verständlich erklärt

- Tipps zu HR & Lohnbuchhaltung

- Experten-Interviews, Studien u.v.m

Hier finden Sie weitere Themen aus diesem Artikel

Mehr Wissen und Inspiration

Wann Sie die Lohnbuchhaltung auslagern sollten: Die Tipps, die Sie brauchen

Erfahren Sie, wann es sinnvoll ist, die Lohnbuchhaltung auszulagern, was dabei zu beachten ist und wie Sie den passenden Anbieter für Ihr Unternehmen finden. Lohnbuchhaltung auslagern – ganz einfach.