Fakturierung

Fakturierung bezieht sich auf den Prozess, bei dem Unternehmen Rechnungen für gelieferte Waren oder erbrachte Leistungen an ihre Kunden ausstellen. Dies beinhaltet die Erfassung von Bestellungen, die Überwachung von Lieferungen, die Erstellung von Rechnungen, das Versenden der Rechnungen, die Überwachung der Zahlungseingänge und die Archivierung von Rechnungen und anderen Dokumenten, um sicherzustellen, dass alle Anforderungen erfüllt werden.

1. Was beinhaltet die Fakturierung?

2. Welche rechtlichen Anforderungen müssen bei der Erstellung einer Rechnung eingehalten werden?

3. Was sind die Pflichtangaben, die in eine Rechnung aufgenommen werden müssen?

4. Was sind die Besonderheiten bei der Fakturierung für Kleinunternehmer?

5. Wann wird eine Vorfakturierung gemacht?

6. Welche Vorteile bietet die Verwendung von Fakturierungssoftware?

7. Was beinhaltet die Fakturierung zusätzlich zur Erstellung der Rechnung?

1. Was beinhaltet die Fakturierung?

Der Prozess beginnt mit der Erfassung von Bestellungen von Kunden. Dabei werden alle Details der Bestellungen aufgezeichnet, wie z. B. die Art der bestellten Waren oder Dienstleistungen, die Menge und die vereinbarten Preise. Sobald die Bestellungen erfasst sind, wird die Lieferung von Waren oder die Erbringung von Dienstleistungen überwacht. Dazu gehört die Bestätigung von Lieferungen, die Kontrolle von Lieferscheinen und die Überwachung von Rücksendungen.

Nachdem die Lieferungen überwacht wurden, werden Rechnungen an die Kunden erstellt. Diese Rechnungen enthalten die Details der gelieferten Waren oder erbrachten Dienstleistungen, die Preise und die Mehrwertsteuer. Sobald die Rechnungen erstellt sind, werden sie an die Kunden versendet. Dies kann per Post oder elektronisch, z. B. per E-Mail, erfolgen.

Nach dem Versenden der Rechnungen, muss man die Zahlungseingänge von den Kunden überwachen und die erhaltenen Zahlungen bestätigen. Schließlich ist es wichtig, Rechnungen und andere Dokumente, die im Zusammenhang mit der Fakturierung stehen, für eine bestimmte Zeitdauer aufzubewahren. Diese Unterlagen können bei Bedarf vorgelegt werden, um die Einhaltung steuerrechtlicher Vorschriften nachweisen zu können. Die Fakturierung ein wichtiger Prozess, der sorgfältig geplant und durchgeführt werden muss, um sicherzustellen, dass Rechnungen korrekt erstellt und bezahlt werden und um steuerrechtliche Vorschriften einzuhalten.

2. Welche rechtlichen Anforderungen müssen bei der Erstellung einer Rechnung eingehalten werden?

Bei der Erstellung einer Rechnung müssen bestimmte rechtliche Anforderungen eingehalten werden. Diese Anforderungen dienen dazu, die Identität des Rechnungsstellers und des Rechnungsempfängers sowie die Details der gelieferten Waren oder erbrachten Leistungen eindeutig zu klären und die Einhaltung der steuerrechtlichen Vorschriften sicherzustellen.

Einige der wichtigsten rechtlichen Anforderungen, die bei der Erstellung einer Rechnung in Deutschland eingehalten werden müssen, sind:

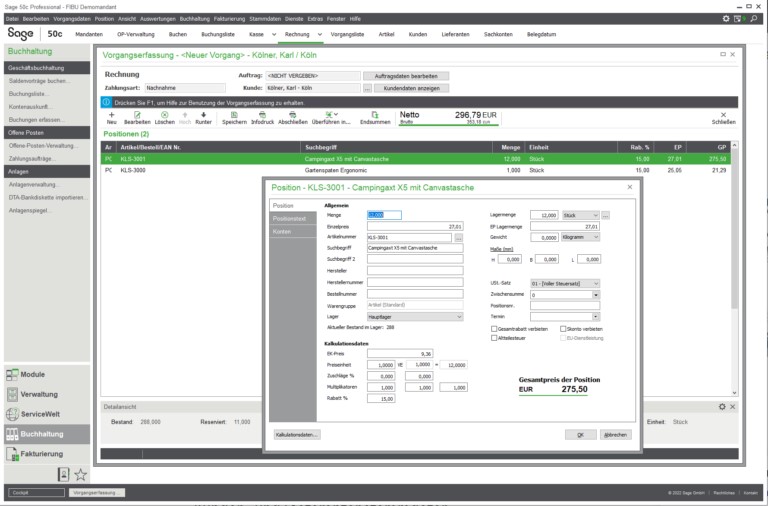

- Pflichtangaben: Eine Rechnung muss bestimmte Pflichtangaben enthalten, wie z. B. das Rechnungsdatum, die Identifikation des Rechnungsstellers und des Rechnungsempfängers, eine eindeutige Rechnungsnummer, die Bezeichnung der gelieferten Waren oder erbrachten Leistungen, die Menge und die Preise inklusive Mehrwertsteuer.

- Mehrwertsteuer: Eine Rechnung muss die Mehrwertsteuer enthalten, die auf die gelieferten Waren oder erbrachten Leistungen anfällt, oder angaben, dass es sich um Nettopreise handelt.

- Umsatzsteuer-Identifikationsnummer: Ein Unternehmen, das in Deutschland tätig ist, muss eine Umsatzsteuer-Identifikationsnummer besitzen und diese auf der Rechnung angeben.

- Fälligkeit: Eine Rechnung muss den Fälligkeitszeitpunkt der Zahlung angeben und die Zahlungsbedingungen müssen klar und eindeutig formuliert sein.

- Archivierungsfristen: Rechnungen müssen für eine bestimmte Zeitdauer aufbewahrt werden und auf Anfrage vorgelegt werden können, um die Einhaltung steuerrechtlicher Vorschriften nachweisen zu können.

Es gibt auch einige speziellere Anforderungen wie z. B im Falle von Umsatzsteuerbefreiungen oder im öffentlichen Sektor die Angabe des Leistungsempfängers und des Leistungszeitraums. Es ist wichtig sicherzustellen, dass die Rechnungen jederzeit mit den geltenden Gesetzen und Vorschriften übereinstimmen, anderenfalls können Strafen und Bußgelder auferlegt werden.

Tipp:

Finden Sie die passende Fakturierungssoftware für Ihr Unternehmen

3. Was sind die Pflichtangaben, die in eine Rechnung aufgenommen werden müssen?

In Deutschland müssen Rechnungen bestimmte Pflichtangaben enthalten, um als ordnungsgemäß anerkannt zu werden. Diese Angaben dienen dazu, die Identität des Rechnungsstellers und des Rechnungsempfängers sowie die Details der gelieferten Waren oder erbrachten Leistungen eindeutig zu klären.

Einige der wichtigsten Pflichtangaben, die in eine Rechnung aufgenommen werden müssen, sind:

- Rechnungsdatum: Hierbei handelt es sich um das Datum, an dem die Rechnung ausgestellt wurde. Dies ist wichtig, um den Zeitpunkt der Lieferung oder Leistungserbringung und den Fälligkeitszeitpunkt der Zahlung zu bestimmen.

- Identifikation des Rechnungsstellers: Hierbei handelt es sich um den Namen, die Anschrift und die Steuernummer des Unternehmens oder der Person, die die Rechnung ausstellt. Diese Angaben sind erforderlich, um sicherzustellen, dass die Rechnung von einem zuverlässigen und seriösen Anbieter stammt.

- Identifikation des Rechnungsempfängers: Hierbei handelt es sich um den Namen und die Anschrift des Unternehmens oder der Person, an die die Rechnung adressiert ist. Diese Angaben sind erforderlich, um sicherzustellen, dass die Rechnung an den richtigen Empfänger gesendet wird.

- Eindeutige Rechnungsnummer: Jede Rechnung sollte eine eindeutige Nummer haben, die es ermöglicht, die Rechnung eindeutig zu identifizieren und von anderen Rechnungen zu unterscheiden. Diese Nummer kann manuell vergeben oder automatisch von einem Buchhaltungsprogramm generiert werden.

- Bezeichnung der gelieferten Waren oder erbrachten Leistungen: Hierbei handelt es sich um eine ausführliche Beschreibung der gelieferten Waren oder erbrachten Leistungen, die auf der Rechnung angegeben werden müssen. Diese Angaben sind erforderlich, um die Einhaltung der steuerrechtlichen Vorschriften sicherzustellen und um die Zahlungen nachvollziehen zu können.

4. Was sind die Besonderheiten bei der Fakturierung für Kleinunternehmer?

Für Kleinunternehmer gibt es in der Regel bestimmte Regelungen bei der Fakturierung, die sich von denen für größere Unternehmen unterscheiden können. Hier sind einige der wichtigsten Unterschiede:

- Umsatzgrenze: In vielen Ländern gibt es eine Umsatzgrenze, die bestimmt, ab welcher Höhe ein Unternehmen als Kleinunternehmer gilt und sich an die Regeln für die Fakturierung für größere Unternehmen halten muss.

- Pflichtangaben: Auf einer Rechnung für Kleinunternehmer müssen in der Regel weniger Angaben enthalten sein als auf einer Rechnung für ein größeres Unternehmen. Beispielsweise muss ein Kleinunternehmer in der Regel keine Umsatzsteuer-Identifikationsnummer angeben, es sei denn, er ist umsatzsteuerpflichtig.

- Rechnungsformat: Kleinunternehmer müssen in der Regel keine Rechnungen in einem bestimmten Format ausstellen, es sei denn, es wird von den Geschäftspartnern verlangt.

- Einhaltung von Fristen: Kleinunternehmer haben in der Regel mehr Zeit, um Rechnungen auszustellen als größere Unternehmen.

- Umsatzsteuer: Kleinunternehmer müssen in der Regel keine Umsatzsteuer auf ihre Rechnungen ausweisen, solange sie nicht umsatzsteuerpflichtig sind und die Umsatzgrenze nicht überschreiten.

Es ist wichtig zu beachten, dass die Regelungen in Bezug auf die Fakturierung für Kleinunternehmer von Land zu Land unterschiedlich sein können, und es ist wichtig, sich mit den geltenden Gesetzen und Vorschriften vertraut zu machen.

5. Wann wird eine Vorfakturierung gemacht?

Eine Vorfakturierung, auch als Proforma-Rechnung bezeichnet, wird normalerweise gemacht, bevor ein Produkt oder eine Dienstleistung tatsächlich geliefert wurde. Sie dient in der Regel als Basis für die endgültige Rechnung und stellt eine vorläufige Rechnung dar.

Es gibt einige Gründe, warum eine Vorfakturierung erstellt werden kann. Einer davon ist, dass sie häufig von Unternehmen verwendet wird, die Waren oder Dienstleistungen an ausländische Kunden liefern, um die Zahlungsbedingungen und die Versanddokumente vor der tatsächlichen Lieferung zu klären. Ein weiterer Grund kann sein, dass ein Kunde eine Vorauszahlung leisten muss, bevor die Lieferung erfolgt, um sicherzustellen, dass er in der Lage ist, die Rechnung zu begleichen, wenn die Lieferung erfolgt.

Eine Vorfakturierung ist in der Regel nicht bindend und kann jederzeit geändert werden, wenn sich die Umstände ändern. Es ist jedoch wichtig, darauf zu achten, dass die entsprechenden Steuern und Abgaben auf der Vorfaktura aufgeführt sind, da diese in der endgültigen Rechnung auch enthalten sein müssen.

6. Welche Vorteile bietet die Verwendung von Fakturierungssoftware?

Fakturierungsprogramme unterstützen Unternehmen dabei, eine vorschriftsmäßige Rechnung zu erstellen. Die Software bietet in der Regel verschiedene weitere Optionen, so können mit ihr auch Angebote, Lieferscheine und Gutschriften direkt erstellt werden. Die Vergabe der fortlaufenden Rechnungsnummern erfolgt hier automatisch, jede Rechnungsnummer darf nur einmal vergeben werden. Regelungen zur Rechnungsnummer finden sich in den Umsatzsteuerrichtlinien. Die Verwaltung der Adressdaten der Kunden ist mit einer solchen Software in der Regel ebenso möglich wie die Verwaltung der Warenwirtschaft oder des Mahnwesens. Der genaue Funktionsumfang hängt von der Wahl des Kunden ab. Zur Fakturierung zählt nicht nur das Erstellen der Rechnung, sondern auch die Buchung des entsprechenden Geschäftsvorfalls. Im Rahmen der doppelten Buchführung werden bei jeder Buchung mindestens zwei Konten angesprochen. Üblicherweise werden die Buchungen ebenfalls über die Software abgewickelt. Alternativ wird die Fakturierung an einen externen Dienstleister übergeben, der die Zahlungsabwicklung und Überwachung der Rechnungseingänge übernimmt. Zu den Aufgaben des externen Dienstleisters gehört überdies das Mahnwesen.

7. Was beinhaltet die Fakturierung zusätzlich zur Erstellung der Rechnung?

Die Fakturierung bezieht sich nicht nur auf die Erstellung der Rechnung an den Kunden, sondern auch auf die buchhalterische Aufzeichnung des Geschäftsvorfalls, der der Rechnung zugrunde liegt. Dies erfordert eine sorgfältige Überprüfung der Rechnungsangaben, um sicherzustellen, dass alle gesetzlichen Anforderungen erfüllt werden und dass die Angaben in der Rechnung korrekt sind.

Ein wichtiger Teil der Fakturierung ist die Buchführung, bei der die Rechnungen in das Buchhaltungssystem eingebucht werden. Dies ermöglicht eine präzise Nachverfolgung der Finanzen des Unternehmens und ermöglicht es dem Unternehmen, Steuern zu berechnen und zu zahlen, sowie Finanzberichte zu erstellen.

Fakturierungssoftware erleichtert diesen Prozess durch automatisierte Funktionen wie die Vergabe fortlaufender Rechnungsnummern, die Verwaltung von Kundenadressen und die Überwachung von Zahlungen. Diese Software bietet auch Warenwirtschaftsfunktionen, die es dem Unternehmen ermöglichen, die Lagerbestände und die Auslieferung von Produkten oder Dienstleistungen zu verwalten.

Es ist auch wichtig zu beachten, dass die Fakturierung in vielen Ländern spezielle Vorschriften und gesetzliche Anforderungen hat und dass Unternehmen, die internationalen Handel betreiben, besondere Anforderungen erfüllen müssen, um sicherzustellen, dass ihre Rechnungen in Übereinstimmung mit lokalen und internationalen Steuer- und Rechnungslegungsvorschriften sind.

2026: Alle neuen Gesetze immer im Blick

Bleiben Sie informiert – mit unserem Newsletter 1x im Monat

- Neue Trends aus der Arbeitswelt

- Aktuelle Urteile verständlich erklärt

- Tipps zu Recht, Steuern & Finanzen

- Experten-Interviews, Studien u.v.m

Hier finden Sie weitere Themen aus diesem Artikel

Mehr Wissen und Inspiration

Von der Rechnung bis zum Report: Wie viel Automatisierung im Finanzwesen ist heute realistisch?

Welche Finanzprozesse lassen sich heute wirklich automatisieren? Ein realistischer Leitfaden für CFOs, die operative Routinen reduzieren und den Fokus auf Steuerung, Transparenz und strategische Entscheidungen legen wollen.